INSTITUCIONAL

PUBLICAÇÕES

NOTÍCIAS

SOCIAL

CONVÊNIOS

CONTATO

Notícias do setor

Notícias do setorPor Flávya Pereira, Valor — São Paulo

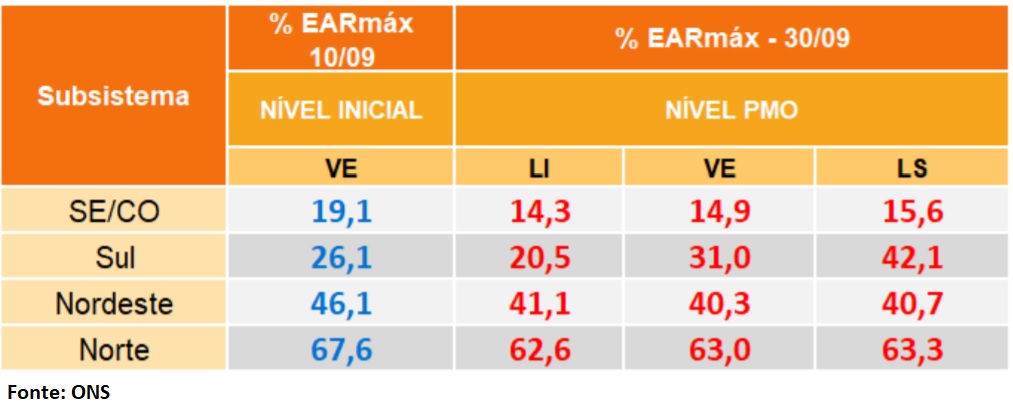

Reservatórios do SE/CO devem terminar mês com volume de 14,9%, nível que se confirmado será o mais baixo do histórico dos últimos 20 anos

PEDRO AURÉLIO TEIXEIRA, DA AGÊNCIA CANALENERGIA

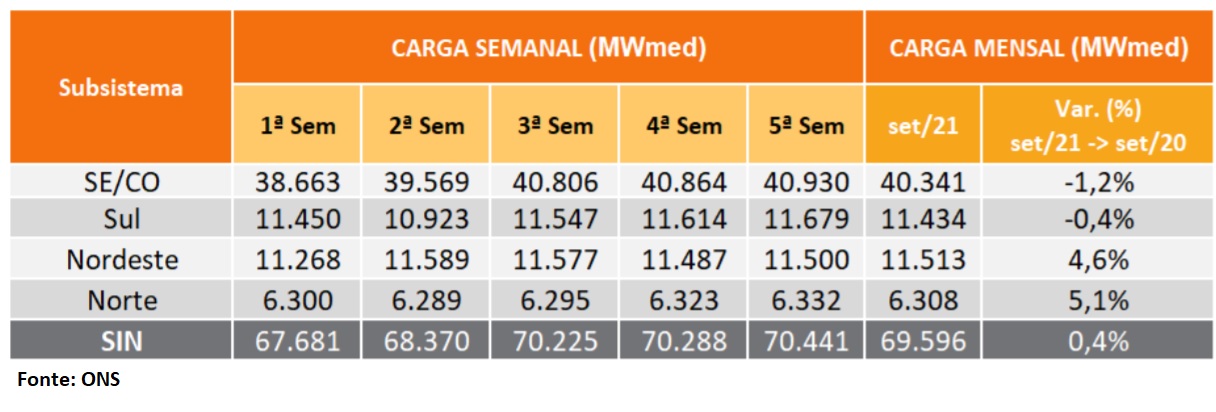

A carga no Sistema Interligado Nacional deve ter um aumento de 0,4% em setembro de acordo com dados do Informe do Programa Mensal de Operação referente à semana operativa de 11 a 17 de setembro. A previsão anterior era de recuo de 0,2%. Apesar da alta, o subsistema Sudeste/Centro Oeste deve ter um recuo de 1,2%. A outra região que tem recuo previsto na carga é a Sul, com queda de 0,4%. A maior variação fica com o Norte, que deve apesentar aumento de 5,1%, enquanto a estimativa para o Nordeste é de crescimento de 4,6%.

De acordo com o Operador Nacional do Sistema Elétrico, a previsão é de elevação nas afluências dos subsistemas SE/CO e Sul, enquanto no NE e Norte a expectativa é de recessão. A previsão para setembro sinaliza a ocorrência de energia natural afluente abaixo da média histórica para todos os subsistemas.

No SE/CO em setembro é de 11.634 MW med, o mesmo que 59% da média de longo termo. Na região NE, a expectativa é de 1.379 MW med, que corresponde a 46% da MLT. Na região Sul, a ENA chega ao fim do mês com 8.909 MW med, o equivalente a 76% da MLT. Os 1.752 MW med esperados para o Norte correspondem a 77% da MLT.

Os reservatórios do SE/CO devem terminar o mês com 14,9%. No NE, o volume esperado é de 40,3%, enquanto no Sul deve chegar a 31%. O maior volume deve ficar na região Norte, com estimativa de volume de 63% ao fim de setembro.

A média semanal do Custo Marginal da Operação é de R$ 868,30/ MWh em todos os submercados.

Por Sérgio Tauhata, Valor — São Paulo

As empresas brasileiras captaram R$ 50,6 bilhões no mercado de capitais local em agosto, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). No ano, o acumulado alcança R$ 355,5 bilhões, o que corresponde a um aumento de 65% em relação ao mesmo período do ano passado. Se for considerado o volume de R$ 97,92 bilhões captados no mercado de capitais internacional, as ofertas totais no ano até agosto somam R$ 453,42 bilhões.

De acordo com a Anbima, as ofertas em andamento e análise no mercado doméstico somam mais R$ 32,5 bilhões. O destaque do mês, pontua a entidade, foi a renda fixa, com o segundo melhor desempenho mensal em 2021, atingindo R$ 34,1 bilhões. O montante só foi superado pelo resultado de maio.

As debêntures contribuíram com R$ 20,3 bilhões ou 40% do volume do período. É o quinto mês consecutivo em que esse instrumento se mantém acima dos R$ 20 bilhões. No ano, o montante atingido é de pouco mais de R$ 140 bilhões.

"O bom desempenho das debêntures está relacionado à maior atratividade que estes papéis ganharam com o ciclo de alta dos juros", avalia o vice-presidente da Anbima, José Eduardo Laloni.

As principais destinações dos recursos obtidos com debêntures foram capital de giro (27,2%), investimentos em infraestrutura (20,8%) e refinanciamento de passivo (18,7%). Em termos de investidores, os fundos alcançaram fatia de 36,8% de participação nas ofertas, enquanto a categoria intermediários e demais participantes ligados à oferta ficaram com 43,9% dos ativos emitidos.

A Anbima destacou também os R$ 5,5 bilhões captados pelos Fundos de Investimento em Direitos Creditórios (Fidcs) em agosto. No ano, os instrumentos tiveram emissões totais de R$ 34 bilhões, com alta de 43,3% em relação aos oito meses de 2020. As notas promissórias tiveram o melhor mês do ano, com R$ 5,2 bilhões, o que representa mais de um terço do volume de 2021.

Na renda variável, as ofertas de ações alcançaram R$ 13,6 bilhões em agosto. Todo o montante foi obtido por meio dos IPOs (ofertas iniciais), o que garantiu o segundo melhor mês do ano para as operações de abertura de capital, atrás apenas de março.

Em oito meses, apenas as ofertas iniciais atingiram a marca de R$ 50 bilhões, superando os R$ 45 bilhões captados durante todo o ano passado.

Quase metade dos subscritores (48,1%) em agosto foram fundos de investimento, seguidos pelos investidores estrangeiros (35,4%). Boa parte desse montante foi destinado para aquisição de ativos e atividades operacionais (43,6%). No mesmo período de 2020, essa destinação representava 19,1% das emissões primárias.

Ao longo deste ano, se forem considerados IPOs e follow-ons, as ações ultrapassaram R$ 103 bilhões em recursos captados, contra pouco mais de R$ 62 bilhões no mesmo período de 2020. As ofertas em andamento totalizam R$ 12 bilhões.

Comércio e concorrência: "livres" ou "estratégicos"?

13 de setembro de 2021,

A disputa entre Estados Unidos e China demonstra que o discurso sobre “livre” comércio e “livre” concorrência só interessa aos países poderosos e suas corporações quando são eles os beneficiados por tal liberdade, isto é, quando estão em condições de explorar mercados alheios na condição de vendedores.

Quando estão, como a China, buscando deliberadamente mudar de patamar, ou, como os EUA, manter sua posição perante um adversário muito capaz, rapidamente as instituições de “livre” comércio ou “livre” concorrência passam a, internamente, ceder terreno para as estratégias e instituições de protecionismo, planejamento e impulsionamento.

Para uso externo – como um agregado funcional aos objetivos de abertura de mercados alheios para venda de seus produtos –, o discurso de “livre” comércio ou “livre” concorrência ainda é utilizado, pois os mercados dos outros devem permanecer abertos, enquanto os seus são protegidos ou suas empresas são tonificadas.

Essa é a maximização da criação de vantagens comparativas institucionais, buscada, paralelamente, por China e Estados Unidos e expressa em sua disciplina jurídica, que termina, por fim, subordinando as instituições de “livre” comércio ou “livre” concorrência à heurística da “competição estratégica”, capítulo da “segurança econômica nacional”.

China e EUA: fortalecer suas empresas para dominar os mercados estrangeiros

Em 2013, o programa para desenvolvimento de infraestrutura interna e internacional popularmente conhecido como “Nova Rota da Seda” propôs-se a juntar, sob planejamento e coordenação e estatal, investimentos e política externa, estabilizando um novo horizonte de crescimento para as empresas chinesas, dos mais diversos setores. Em 2015, organizando-se para a batalha pelas fronteiras da internet e das telecomunicações, que desembocarão na disputa pelo padrão técnico do 5-G, o Estado chinês capitaneou o Internet Plus, coordenando conglomerados estatais (e privados, sob intensa subordinação ao Estado) para um salto de produtividade. Anunciado em 2015, o Made in China 2025 declara que “construir uma indústria internacionalmente competitiva é a única maneira pela qual a China pode aumentar sua força, proteger a segurança estatal e se tornar uma potência mundial”. Para tal, o Estado chinês planejou ações para até 2049, quando a China “se tornará líder entre as potências industriais do mundo, liderando a inovação com vantagens competitivas nas principais áreas industriais, desenvolvendo tecnologia avançada e sistemas industriais”.1 As tarefas estatais para melhoria da capacidade de concorrência e comércio da China incluíram, (i) no plano da produção, “fomento da capacidade inovativa da indústria nacional”, “integração plena da informatização e da industrialização”, “promoção das marcas nacionais”, “coordenação de recursos civis e militares para descobertas conjuntas” e desenvolvimento de infraestrutura, e, (ii) no plano do financiamento e crédito, bancos estatais de desenvolvimento, coordenação de instituições financeiras para aumentar empréstimos para a indústria, (iii) incentivos ao leasing e diversas formas de seguro, (iii) em busca do “desenvolvimento de multinacionais chinesas”, protegendo seus projetos expansionistas e concentracionisas.2 A politica de concorrência, aqui, torna-se submissa aos objetivos de capacitação e expansão industrial.

Os EUA, em uma de suas várias respostas a tal ameaça, anunciaram recentemente acordo bipartidário em relação ao pacote de financiamento federal à infraestrutura, uma das peças do “Plano Biden”. O total do pacote estatal é apontado em US$ 1.2 trilhões, dos quais 110 bi estão direcionados para estradas e pontes, 73 bi para modernização da rede elétrica, 66 bi para ferrovias e para a empresa estatal Amtrak, 65 bi para expansão da internet de banda larga, 55 bi para saneamento, 50 bi para cuidados com ataques cibernéticos ou desastres naturais e 40 bi para melhorias no tráfego urbano. Parte do Partido Democrata condiciona tal aprovação a um outro imenso pacote estatal, que direcionaria US$ 3.5 trilhões a investimentos sociais.3 O U.S. Innovation and Competition Act de 2021, por sua vez, também prevê bilhões de dólares em investimento para “inovação tecnológica”, “proteção e segurança à inovação e competitividade nacionais”, com atenção para “áreas estratégicas”, como inteligência artificial, robótica, ciência quântica, produção de semicondutores, sendo expressamente destinado a lidar com “ameaças chinesas”, inclusive prevendo que qualquer pessoa minimamente associada a uma entidade estrangeira poderá ser considerada um “risco de segurança nacional”.4 A política de concorrência, aqui, também torna-se submissa aos objetivos de capacitação e expansão industrial.

Para a China e para os EUA, comércio e concorrência e comércio não são “livres”: suas empresas e seus mercados são objeto de planejamento e fortalecimento interno; comércio e concorrência são, juridicamente, objeto de “estratégia”, e não de espontaneísmo.

China e EUA: proteger seus mercados contra o controle por capitais estrangeiros

Na China, desde a lei de 1979 sobre o capital estrangeiro, o Estado estabeleceu um Comitê para o gerenciamento estratégico de tais capitais. A lei de 2020 continua restringindo ou proibindo o investimento externo em diversas áreas, com a chamada “Lista Negativa”, que organiza as “Medidas Administrativas Especiais para Acessos de Investimento Estrangeiro”, a partir dos critérios jurídicos de “ameaça à segurança nacional”, “interesse público”, “proteção e desenvolvimento de recursos da terra” ou “utilização de tecnologia exclusiva de propriedade da China” (como variedades agrícolas, instituições de saúde, aviação, aeroportos, automobilística, mapas e censos, geologia, telecomunicações, mídias ou livros).5 Trata-se de uma disciplina jurídica contra o domínio do capital estrangeiro sobre inúmeros mercados internos.

Nascido em 1975, com a, supostamente, singela tarefa de “prestar informações ao Presidente” sobre capitais externos que avançavam sobre mercados internos dos EUA, o Committee on Foreign Investment in the United States – CFIUS aumentou, de 2011 a 2016, em 55% sua fiscalização sobre aquisições realizadas por estrangeiros nos mercados dos EUA. A ampliação de seus poderes, com a reforma de 2018, aponta como preocupação jurídica central a existência de países com o “objetivo estratégico de adquirir tecnologias ou infraestruturas críticas que poderiam afetar a liderança dos EUA”, em inúmeros mercados.6

A apresentação, em junho de 2021, do Strategic Competition Act, com impressionante suporte bipartidário, eleva a economia política pressuposta na forma jurídica do CFIUS a uma potência ainda superior. O projeto de lei destina-se, expressamente, “a lidar com questões envolvendo a China”, dividindo as tarefas do Estado norte-americano em:

(A) “investir em um futuro competitivo” (Título I, subdividido em (i) ciência e tecnologia, (ii) desenvolvimento de infraestruturas, (iii) tecnologias digitais e conectividade, e (iv) contenção da influência do Partido Comunista Chinês);

(B) “investir em alianças e parcerias” e “investir nos valores norte-americanos” (Títulos II e III);

(C) “investir na modelagem institucional do aparato estatal norte-americano em relação à economia” (Título IV, que regula os ataques à política industrial da China, a gestão da lista dos violadores de propriedade intelectual norte-americana e a fiscalização da presença de companhias chinesas no mercado de capitais dos EUA); e

(D) “garantir a segurança estratégica” (Título V, que envolve a pressão econômica a partir da gestão nuclear e da balística de mísseis).

Trata-se de uma disciplina jurídica contra o domínio do capital alheio aos EUA, sobre inúmeros mercados, internos e externos.

Para a China e para os EUA, comércio e concorrência não são “livres”: suas empresas e seus mercados são objeto de planejamento e fortalecimento interno; comércio e concorrência são, juridicamente, objeto de “estratégia” e não de espontaneísmo.

No Brasil, a crença nos dogmas aspergidos desde a década de 1990 tem um efeito curioso: aprofunda nossa crise e impede-nos de ver o mundo como ele é, mas traz a sensação, aos seus cultores, de que são “modernos” e “do mercado”. São, no entanto, somente gestores do lado mais atrasado do mercado: o que compra caro aqui a tecnologia feita lá, que poderia ser produzida aqui e vendida lá.

Digitalização da economia leva diretores de tecnologia a cargos de CEOs

Com o crescimento da importância da tecnologia nas empresas, profissionais que antes ficavam ‘escondidos’ começam a ter mais visibilidade e a ser promovidos para posições de alto escalão

O anúncio feito pela XP em março, de que o comando da empresa passaria das mãos do fundador Guilherme Benchimol para o então CTO (sigla em inglês para diretor de tecnologia), Thiago Maffra, surpreendeu muita gente. Foi a primeira vez que se viu no Brasil uma instituição financeira ser liderada por um profissional vindo dessa área. Mas o movimento não é exatamente uma novidade no mundo corporativo. Casos de diretores de tecnologia ou da área digital avançarem para a principal cadeira de companhias já apareciam no exterior, sobretudo em empresas de tecnologia. Agora, começam a surgir no Brasil.

Na Inglaterra, a Openreach, do setor de telecomunicações, é comandada desde 2016 por Clive Selley, que foi diretor de tecnologia da informação do Grupo BT (conglomerado do qual a Openreach faz parte), e, na Indonésia, a companhia aérea Garuda é liderada, desde 2020, por Irfan Setiaputra, um expert em tecnologia que já havia passado pela presidência de uma empresa de tecnologia das coisas. Por aqui, além da XP, Flores Online, Original Hub, FiBrasil, Liberty Seguros e Neoenergia Distribuição Brasília estão entre as que fizeram movimentos semelhantes.

Para Norton Lara, sócio da consultoria Spencer Stuart – especializada no recrutamento de executivos –, esse movimento no mercado está longe de significar que CTOs são agora os preferidos para o cargo de CEO. Eles apenas passaram a ser considerados para posições mais altas na hierarquia, o que não costumava ocorrer. “Eles passaram a ser vistos como profissionais que podem ocupar vagas muito seniores. Antes, sequer eram considerados.”

Essa mudança ocorre com o aumento da importância da área de tecnologia nas empresas, que se tornou central. Conforme isso foi ocorrendo, os CTOs tiveram também de assumir novas responsabilidades e ganharam visibilidade internamente. “Antigamente, esse profissional era meio escondido. A tecnologia era uma área de apoio, muito técnica. Isso mudou tremendamente. Por isso, esse caminho (da tecnologia para a presidência) vai se tornar mais comum”, afirma Antonio Mendonça, sócio da consultoria Korn Ferry.

Os consultores destacam que o executivo que chega hoje ao cargo de CTO já é alguém com perfil de líder, que entende de gestão, estratégia, produto e cultura organizacional – daí a possibilidade de virar CEO. Como esse funcionário também precisa desenvolver projetos que envolvem a empresa inteira, ele costuma ser alguém que navega por toda a organização, sabe lidar com orçamentos, negociar prazos, fazer com que metas sejam alcançadas e que haja colaboração entre os trabalhadores, o que o ajuda se, eventualmente, chegar à cadeira da presidência.

Profissionais de hoje possuem visão ampla de negócio, mercado e estratégia, além de não necessariamente terem feito carreira técnica.

O perfil do CEO do e-commerce Flores Online, Lucas Buffo, é um exemplo prático do que os consultores de recursos humanos descrevem como profissional de tecnologia com potencial para chegar ao comando de uma empresa. Como CTO da companhia, Buffo transitou por diferentes áreas e comandou equipes. Antes de chegar ao cargo, aprendeu a estabelecer estratégias e, no início da vida profissional, empenhou-se em estudar finanças.

Formado em Ciências da Computação, ele começou a carreira no Bradesco como escriturário e chegou a gerente de conta jurídica. Em seguida, foi para um e-commerce de flores como analista de sistemas. Criou um sistema de gestão para pedidos da companhia e trabalhou para aumentar a taxa de conversão, ou seja, fazer com que os clientes que acessavam o site comprassem. Conforme viu que a tecnologia poderia ajudar em outros setores, como o financeiro, foi desenvolvendo projetos em conjunto com outras áreas.

“O diretor de tecnologia transita por toda a empresa para fazer da tecnologia uma ferramenta que causa impacto positivo para todos. Tem de entender de todos os processos para conseguir elaborar soluções para os problemas, para ser mais produtivo e menos custoso. Isso faz com que ele tenha uma visão global da companhia”, Buffo.

Por outro lado, ele destaca que algumas habilidades inerentes ao CTO também ajudam o CEO: o raciocínio lógico e o interesse por novidades. “Um bom CEO cria uma base de pessoas confiáveis que faz a empresa fluir bem no dia a dia. Isso lhe dá tempo para olhar para fora, entender as tendências de mercado e ver onde as novidades podem se encaixar para melhorar os processos e direcionar o rumo da empresa. Essa abertura para o novo é algo latente do profissional de tecnologia.”

Norton Lara, da consultoria Spencer Stuart, concorda que executivos “antenados” e abertos às novidades têm se destacado. “Essas pessoas estão ganhando espaço nas empresas, mas não necessariamente por serem CTOs, e sim por terem visão da tecnologia como ferramenta transformadora”, pondera.

Esse profissional que enxerga as possibilidades da tecnologia, acrescenta Lara, pode ser alguém que tenha feito carreira em outras áreas, como comercial ou financeira, e acabe chegando à posição de CTO ou de CDO (diretor de digital) por sua capacidade de transformar a empresa a partir da tecnologia.

É o caso do novo presidente da XP. Apesar de ter liderado a transformação digital da companhia, Thiago Maffra é formado em Administração e desenvolveu a maior parte de sua carreira no mercado financeiro. O executivo, porém, trabalhou na construção de “robôs” que, baseados em parâmetros, tomam decisões de investimentos. Por oito anos, viveu cercado de matemáticos e desenvolvedores que o ajudaram a compreender as possibilidades tecnológicas.

Assim como na XP, profissionais de outras companhias, provenientes de diferentes áreas, têm trilhado o caminho de CTO para CEO. Para Antonio Mendonça, da consultoria Korn Ferry, isso ocorre justamente porque a cadeira do CTO se “alargou” e agora o profissional precisa ter outras habilidades. “Em termos de visibilidade, nunca foi tão bom o cargo de CTO. Mas tudo depende do perfil da pessoa, de conseguir continuar crescendo e ser considerada alguém com potencial para CEO.”

CEO do Original Hub (empresa de tecnologia do Banco Original), Alexandre Conceição destaca a necessidade de o CTO ampliar sua visão do negócio, e não focar só na área técnica. Formado em Processamento de Dados, ele fez MBA em finanças e negócios e, por quase 20 anos, liderou equipes na área de tecnologia no Banco do Brasil. Antes de se tornar CEO do Original Hub, foi CTO do BB Tecnologia e Serviços.

“Acho que isso (chegar a CEO) acontece quando o profissional de TI busca formação e preparo. Quando trabalhei em Nova York, coloquei como meta voltar ao Brasil com formação acadêmica de uma instituição renomada. Aí passei dois anos fazendo formação voltada para estratégia. Se os profissionais de TI buscarem mais alinhamento ao negócio, vai ser mais frequente a presença deles em presidências.”

Empresas fazem apenas a parte ‘fácil’ do processo e desperdiçam 70% do potencial do time de tecnologia, diz Thiago Maffra.

Thiago Maffra assumiu o comando da XP em maio, após dirigir a área de tecnologia por dois anos e nove meses e comandar a transformação digital da empresa. Para o executivo, a maioria das companhias tem desperdiçado o potencial de suas equipes de tecnologia ao realizar uma transformação incompleta e deixar de lado a parte mais difícil: a mudança de cultura.

Maffra também destaca que o perfil dos diretores de tecnologia mudou e, para os profissionais da área que sonham com a cadeira de CEO, manda um recado: “Comece a aprender de produto e do negócio, porque vai ser necessário inclusive para ser CTO.”

Quando o sr. assumiu, o Guilherme Benchimol (antigo CEO) falou que um dos motivos para a mudança era que a empresa queria usar a tecnologia na maior intensidade possível para servir o cliente. É essa necessidade de ter a tecnologia como algo central e sua experiência como CTO que o transformaram em CEO? Há outros elementos?

A XP não nasceu digital. A gente via a necessidade de transformá-la em uma empresa digital, dada toda a mudança no mundo, e o Guilherme me convidou para liderar essa transformação (como CTO). Tínhamos 200 pessoas na época em tecnologia. Hoje temos mais de 2 mil pessoas (de um total de 5 mil) e nos consideramos uma empresa digital. Mas a gente acha que dá para ir mais longe. Esse é um dos motivos para eu estar nesse cargo. A agenda de digitalização é o que vai nos levar a outro patamar. Por uns 18 anos, a empresa foi focada em investimentos. De um ano e meio para cá, começamos a expandir a oferta de produtos. Estamos entrando em banking, crédito, seguro e no mundo da pessoa jurídica. Como vamos fazer isso? Vamos avançar tendo um modelo de servir diferente, alavancando nossas capacidades digitais e nossa plataforma tecnológica. Com isso, saímos de um público-alvo de 15 milhões de pessoas que têm poupança e investimento e vamos para um público de 60 milhões de pessoas.

O primeiro passo de uma transformação digital é a empresa ter centralidade no cliente. Todas as empresas dizem que têm isso, mas na prática são poucas. Muitas são conduzidas por produto ou por receita. Quando você pega empresas financeiras, elas saem do financeiro, não dos clientes. A gente sai da necessidade dos clientes para depois ir para o financeiro. Mudamos o processo de orçamento. Também descentralizamos a empresa e adotamos uma liderança mais por contexto. Aí tem toda uma reorganização em business unit (unidades de negócios que reúnem várias equipes multidisciplinares pequenas e dão maior eficiência operacional). Uma parte disso ainda está faltando. Devemos terminar até o meio do ano que vem.

Alguns anos atrás, as empresas viam a tecnologia como uma área mais técnica. É um problema quando a empresa tem uma área de tecnologia que está ali para servir o negócio. As empresas têm de entender que a tecnologia é parte central do negócio, um diferencial competitivo. Aí a tecnologia passa a existir para atender o cliente. Quando olho o perfil de pessoas de tecnologia, acho que elas têm de ser menos especialistas e mais integradas ao negócio. As pessoas perguntam: isso é a área de tecnologia ou de produto? Eu não enxergo isso mais aqui. Não tem tanto essa diferença. Óbvio que cada um tem sua especialidade e responsabilidade, mas o cara de engenharia tem de entender o negócio, o produto, as necessidades do cliente. Ele tem de estar na mesa na hora que você está desenhando um produto. Ele olha sob uma ótica diferente e contribui para criar um produto melhor, que atende as necessidades do cliente.

Não. A maioria das empresas está fazendo só uma parte da transformação, que é reorganizar algumas partes das empresas (em equipes multidisciplinares para ter mais agilidade). Isso é ótimo, melhor que o modelo antigo, mas você aproveitou 30% do poder do seu time de tecnologia. Transformação é uma mudança de mentalidade e de cultura. É óbvio que há empresas que têm de fazer ajustes tecnológicos, mas isso é a parte mais fácil. Isso depende de tempo, investimento e um bom plano. A parte difícil é a mudança cultural e de mentalidade. Tem muito jogo de ego. As pessoas estão mais ocupadas com onde vão ficar, qual vai ser seu papel na transformação. Aí a transformação não acontece. Quando você pega empresas como a nossa, digitais, a gente lidera por contexto. Não é uma estrutura hierárquica. As pessoas têm autonomia. As que estão direto com o cliente têm mais informação do que eu para a tomada de decisão. Essa mudança é difícil para algumas pessoas. Se não tiver uma liderança muito alinhada com a transformação, ela não acontece.

Pega o exemplo da indústria financeira. Tenta trocar a senha do teu cartão em um bancão. Você precisa ir no caixa eletrônico. Se você pegar nosso cartão, você muda pelo aplicativo. Olha como o modelo do bancão foi desenhado para ser feito pessoalmente. Isso não funciona mais no mundo de hoje. Você precisa resolver os problemas através da tecnologia. Onde essa pessoa digital ajuda? Tudo depende de tecnologia, de um modelo diferente de atuar, de construir um produto, de atender, de servir o cliente. As pessoas que vêm da tecnologia têm isso quase que naturalmente. Para o cara que é nativo digital, é óbvio que tem de servir o cliente de todos os jeitos dentro do aplicativo. Isso não é óbvio para a pessoa que veio de 20 anos servindo do jeito offline.

Com certeza. Esses profissionais conseguem dar uma agilidade tremenda no lançamento de produtos. Sua vantagem competitiva de longo prazo é sua capacidade de se reinventar, de ser disruptivo e de inovar. É fato que o seu negócio vai ter de ser reinventado, tanto faz a linha de negócios. Então, se você não tiver uma capacidade de reagir muito rápido, seu negócio vai ficar para trás. Esse profissional traz isso. Ele dá essas ferramentas para a empresa criar novas coisas muito rápido e com um custo baixo.

Vamos ver cada vez mais pessoas vindo da cadeira de tecnologia para uma de CEO, só que o perfil do CTO mudou. Se você pensar no CTO de dez anos atrás, aquele cara que é só técnico, eu acho mais difícil ele se tornar CEO. Você precisa entender de liderança, gestão e negócio. Vejo vários CTOs preparados para assumir a cadeira de CEO no Brasil. Agora, o cara que só entende da área técnica, para ele, a dica é: “comece a aprender de produto e do negócio, porque vai ser necessário inclusive para ser CTO” (O Estado de S.Paulo, 12/9/21)

O Ibovespa fechou em queda de 0,93%, a 114.285 pontos, após dias de forte volatilidade causada pela crise político-institucional brasileira. A Bolsa acumulou baixa de 2,26% na semana, que teve apenas quatro dias de pregão por causa do feriado de 7 de Setembro, na terça-feira.

A maior valorização desta sexta-feira foi das ações da Méliuz (CASH3), que subiram 8,41%, a R$ 5,93, em movimento de correção após as quedas do início da semana. Os papéis da empresa registraram a maior baixa das companhias do Ibovespa na quarta-feira (8), e chegaram a ser negociadas a R$ R$ 31,20 – a sessão teve 86 das 91 ações do índice brasileiro fechando no vermelho.

O risco político dos últimos dias, somado à alta da inflação, vista no avanço de 0,87% do IPCA de agosto divulgado na quinta (9), e à paralisação de caminhoneiros, tem prejudicado o desempenho das ações das varejistas. O Magazine Luiza (MGLU3) e a Via (VIIA3), ex-Via Varejo, fecharam o dia entre as maiores quedas, com recuos de 8,86% e 5,05%, respectivamente.

Em Wall Street, os índices fecharam no vermelho, mas se mantêm em patamares historicamente altos. O Dow Jones recuou 0,78%, a 34.607 pontos, e o S&P 500 teve baixa de 0,77% a 4.458 pontos. O Nasdaq, por sua vez, caiu 0,87% a 15.115 pontos, puxado pelas ações da Apple (AAPL), que fecharam em baixa de 3,31%. A gigante de tecnologia perdeu uma ação antitruste e não poderá mais proibir aplicativos de incluir links, ou mesmo informações aos seus usuários, para que comprem ou assinem itens digitais fora da sua App Store.

Uma conversa entre o presidente dos Estados Unidos, Joe Biden, e o dirigente chinês, Xi Jinping, animou os mercados no início desta sexta (10). No entanto, os temores sobre a disseminação da variante Delta seguem pesando sobre as Bolsas norte-americanas.

O dólar fechou em alta de 0,84%, a R$ 5,2671 na venda, também sob o impacto da cautela dos investidores com o cenário brasileiro. Na semana, a moeda dos EUA acumulou ganho de 1,62%, aumentando a apreciação em setembro para 1,85%. Em 2021, a cotação sobe 1,47% (Reuters, 10/9/21)

Localização

Localização (51) 3012-4169

(51) 3012-4169

aeceee@aeceee.org.br

aeceee@aeceee.org.br

{kind=link}

{kind=link}